/proje detayları

Google Trends Verisi ile Bitcoin Attention Analizi

Google Trends tarzı kamusal ilginin Bitcoin volatility, volume ve return değişkenleriyle ilişkisini inceleyen bir time-series econometrics pipeline'ı.

Bu proje Bitcoin'i attention-driven market olarak inceliyor. Ana soru şu: Google Trends-style search attention, Bitcoin volatility, trading volume ve return değişkenlerini açıklamaya yardımcı oluyor mu; yoksa market movement'ları mı public attention'ı predict ediyor?

Çalışma akışı, Bitcoin OHLCV dosyalarını ve Google Trends çıktıları işleyerek log returns, realized volatility, log volume, standardized search intensity ve log search quantity gibi değişkenler üretiyor; ardından Vector Autoregression modelleri kuruyor.

Bu projede attention yalnızca yorumlayıcı bir hikâye unsuru olarak değil, piyasa dinamikleriyle birlikte ekonometrik olarak test edilebilen ölçülebilir bir sinyal olarak ele alınıyor.

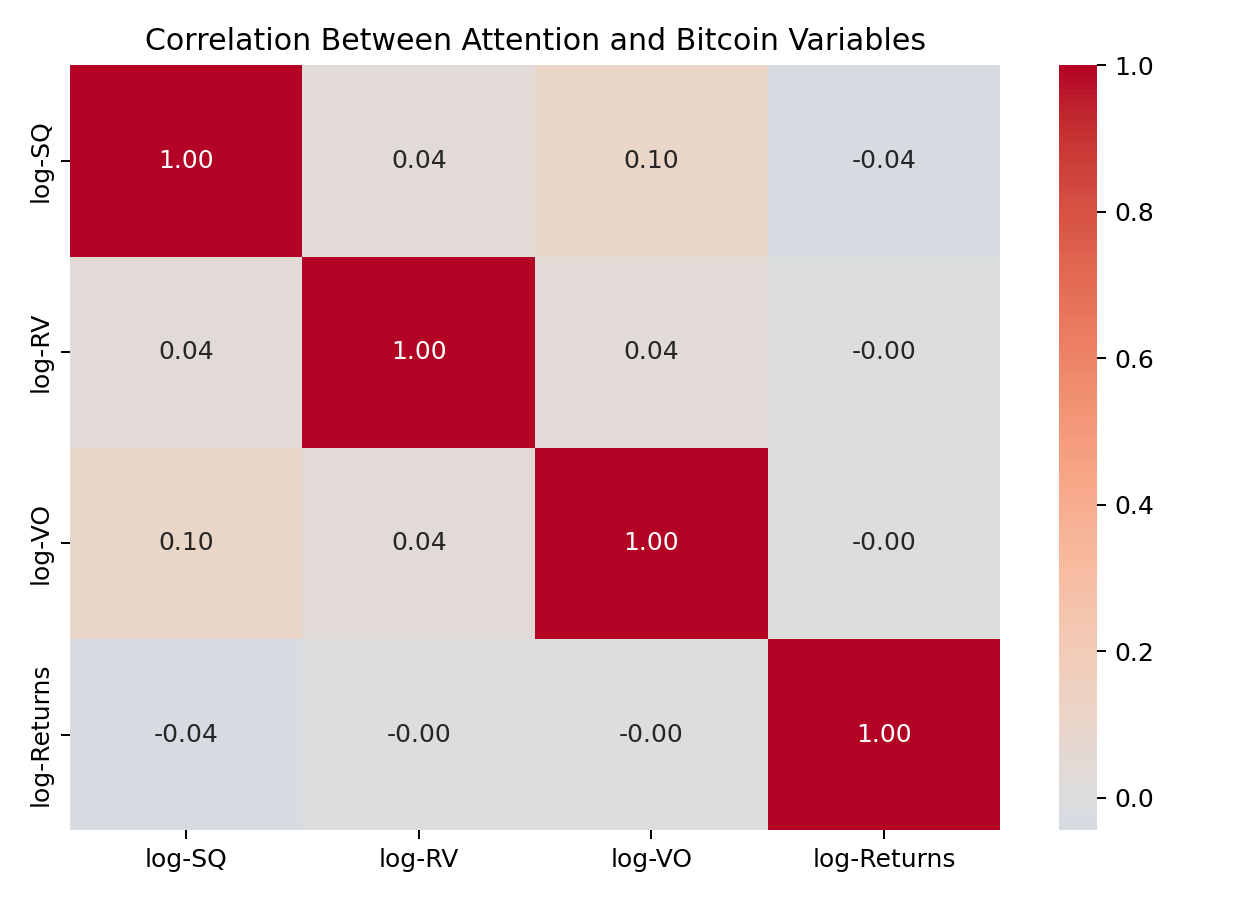

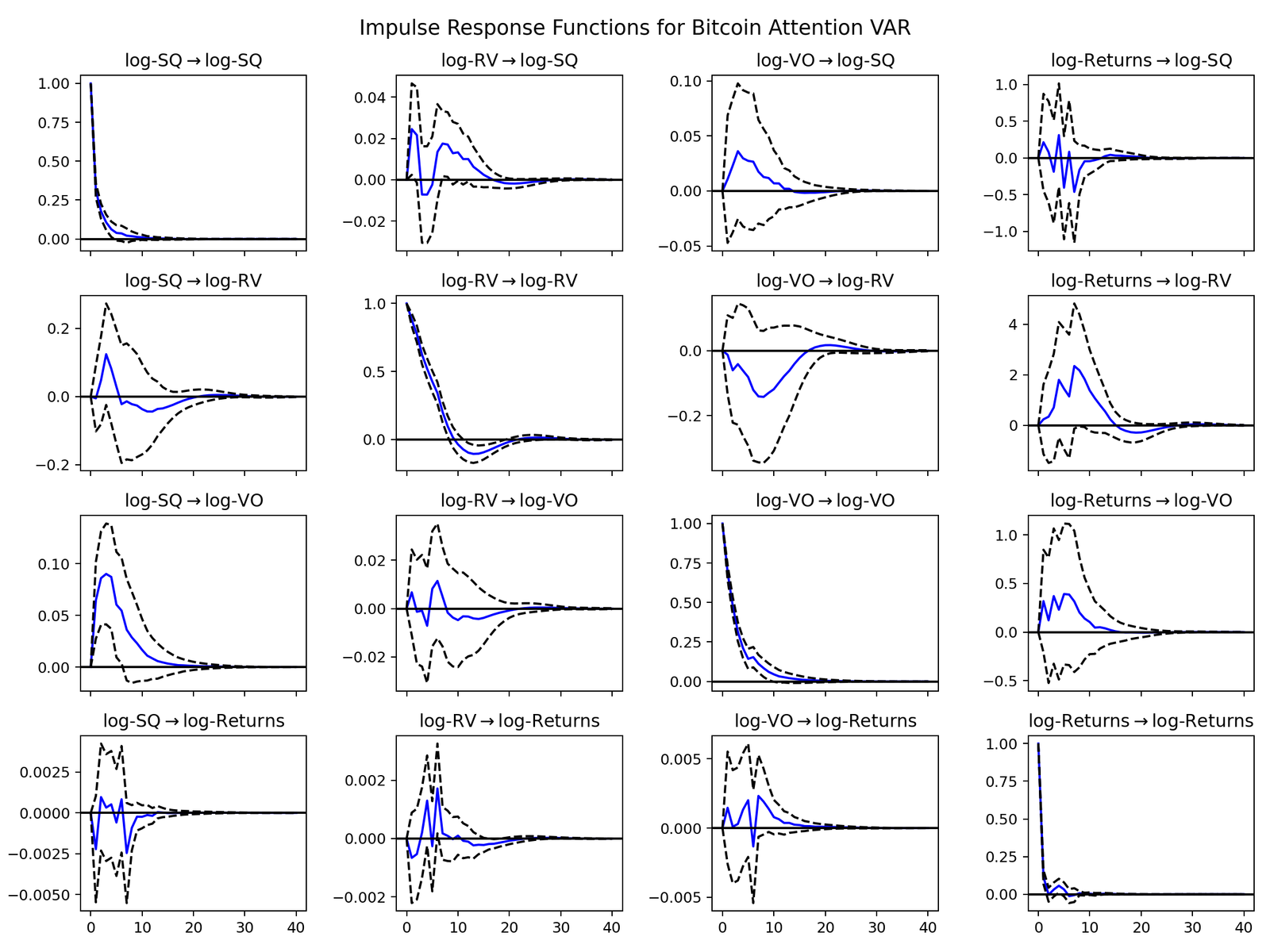

Analiz; descriptive statistics, birden fazla VAR model specification'ı, Granger causality testleri, impulse response function'lar ve structural-break benzeri bir tarih etrafında yapılan subsample analysis içeriyor.

Portfolyo açısından bu çalışma, machine learning sınıflandırmasının ötesinde; time-series preprocessing, behavioral finance düşüncesi, istatistiksel modelleme ve dinamik sistem yorumlama tarafını öne çıkarıyor.

Öne çıkanlar

- Bitcoin OHLCV verisi ile Google Trends attention verisini senkronize günlük zaman serileri halinde düzenledim.

- Log returns, realized volatility, log volume, standardized search intensity ve log search quantity değişkenlerini oluşturdum.

- Attention, volatility, volume ve return ilişkilerini incelemek için VAR sistemleri kurdum.

- Kamusal ilgi ile piyasa değişkenleri arasındaki yönlü ilişkiyi incelemek için Granger causality testleri uyguladım.

- Dinamik şok etkilerini görselleştirmek için impulse response function'lar ürettim.

- Farklı piyasa rejimlerini karşılaştırabilmek için structural-break benzeri bir tarihe dayalı subsample analysis ekledim.

Figürler